核心观点:2025年香港保监局6.5%限高令的实施,标志着香港保险业从"高收益竞赛"转向"理性增长"。在内地保险利率持续下行的背景下,香港保险以其独特的全球配置优势和创新功能设计,为投资者提供了新的财富管理机遇。

引言:两地保险市场的"冰火两重天"

2025年7月,全球保险市场呈现出截然不同的两种景象。一边是内地保险利率的持续下行——传统型人身险预定利率跌至2%,分红险保底利率降至1.75%,万能险上限仅为1%;另一边是香港保险在6.5%限高令约束下的理性发展,依然保持着相对优势的收益预期。

这种"冰火两重天"的对比,不仅反映了两地监管环境和投资环境的差异,更为投资者的资产配置策略提供了新的思考维度。

数据显示,2025年第一季度香港保险业新单保费达到934亿港元,创下季度历史新高,其中内地访客贡献了相当大的比例。这一数据充分说明了市场对香港保险产品的认可度,但同时也提醒我们需要更加理性地看待这一投资工具。

一、监管新规的深层逻辑:从激进回归理性

1.1 6.5%限高令的保护性意义

香港保监局实施6.5%演示收益率限高令,其深层逻辑在于保护投资者利益。过去,部分保险公司为了在激烈的市场竞争中脱颖而出,往往会在产品演示中使用过于乐观的收益假设,动辄7%、8%的预期收益率虽然看起来诱人,但实际兑现的可能性存在很大不确定性。

新规的实施要求所有保险公司在产品演示中使用更加保守和现实的收益假设,这有助于:

- 降低投资者的不合理预期

- 提高产品收益的可实现性

- 促进行业的健康发展

- 增强市场的透明度和可信度

1.2 竞争焦点的转移

在6.5%限高令的约束下,各家保险公司的长期预期收益趋于一致,竞争焦点开始从单纯的收益数字转向:

- 中短期收益表现的优化

- 产品功能的创新设计

- 客户服务质量的提升

- 品牌信誉度的建立

这种转变对整个行业来说是积极的,它促使保险公司更加注重产品的实际价值和客户体验。

二、内地与香港保险市场对比分析

2.1 投资环境的根本差异

内地保险收益持续下行的根本原因在于投资标的的限制:

内地保险公司面临的约束:

- 资金几乎只能投入内地资产,境外投资比例严格限制

- 可投资的金融品类单一,主要集中在人民币资产

- 人民币资产本身收益率不如美元资产

- 近年来内地资产总体收益率表现不佳

香港保险公司的优势:

- 可投资全球优质资产,标的物丰富多样

- 多币种配置,降低单一货币风险

- 标的物之间关联性较低,分散程度更高

- 享受全球金融市场的增长红利

2.2 收益差距的长期影响

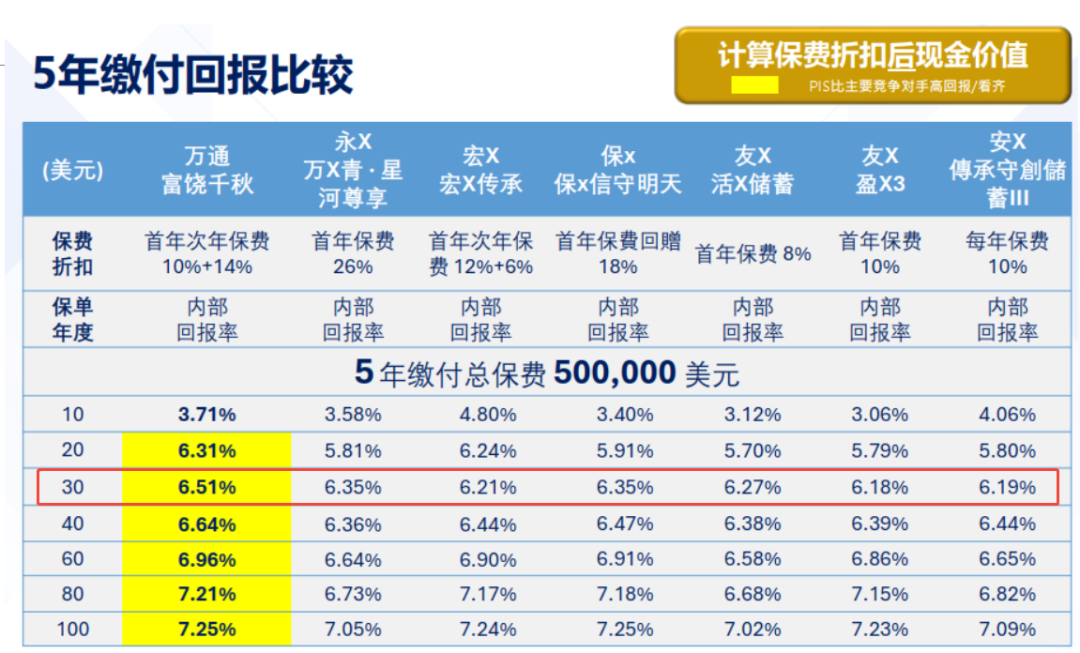

从复利效应图可以看出,4%和6%的复利在长期内会产生巨大差异。这种差距在保险产品的长期持有过程中会被进一步放大,这也解释了为什么香港保险的6.5%长期预期收益在全球低利率环境下显得如此珍贵。

三、香港保险"老四家"产品深度解析

3.1 友邦环宇盈活:6.5%时代的标杆产品

友邦环宇盈活作为6.5%时代的首款产品,在多个维度表现突出:

收益表现优势:

- 预期回本时间:第7年,行业领先

- 长期IRR:终身复利6.5%,触及监管天花板

- 中期表现:第10-20年IRR表现优异

功能创新亮点:

- 多货币选择:支持9种货币,包括美元、港币、人民币等主要货币

- 灵活提取机制:设计了"556"动态提取方案,即第5年起可提取5%,第6年起可提取6%

- 财富传承工具升级:保单暂管人安排、受益人灵活选项、保单分拆功能等

- 投资范围广泛:覆盖全球主要市场,包括美股、欧股、亚洲新兴市场等

- 货币多元化:降低单一货币风险

- 资产类别丰富:股票、债券、REITs、另类投资等多元配置

- 回本速度:7年预期回本,行业领先

- 中期收益:第10-20年IRR表现优异

- 功能完善:传承、提取、货币转换等功能齐全

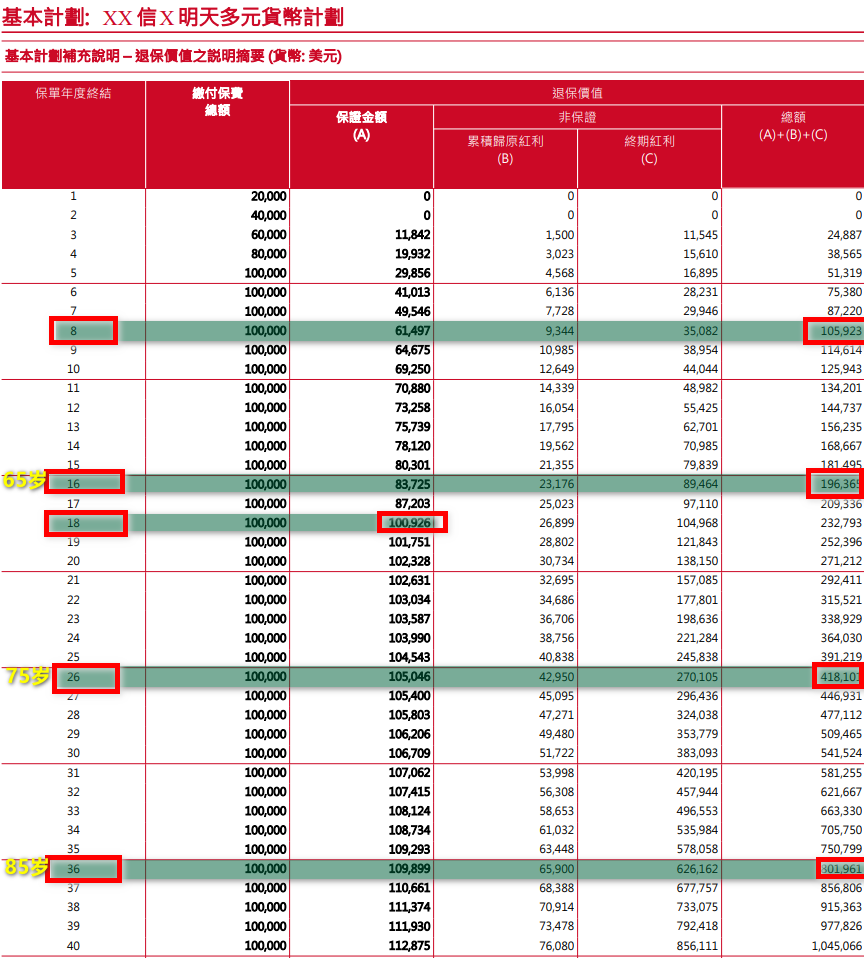

3.2 保诚信守明天:稳健型投资者的选择

保诚作为英国老牌保险公司,其产品特点体现在稳健性上:

- 保证回本时间:第18年

- 预期回本时间:第8年

- 长期IRR:6.2%,略低于友邦但更加稳健

3.3 宏利宏挚传承:快速回本的优选

宏利产品的最大特色是回本速度快:

- 预期回本时间:第6年,四家中最快

- 适合人群:追求早期退休、早期提取的投资者

- 长期收益:相对较低,但前期现金流优势明显

3.4 安盛挚汇储蓄:后来居上的潜力股

安盛产品在长期表现上有一定优势:

- 保证回本时间:第25年,相对较慢

- 预期回本时间:第8年

- 长期IRR:6.16%,在后期表现较好

四、投资逻辑深度解析

4.1 全球资产配置的核心优势

香港保险公司相比内地同行的核心优势在于全球资产配置能力。以友邦为例,作为亚洲最大的独立上市人寿保险集团,拥有2553亿美元的投资资产规模。

香港保险公司的投资优势体现在:

4.2 分红实现率的重要性

在评估产品价值时,分红实现率比预期收益率更为重要。友邦历史分红实现率表现稳定,2024年公布的75款分红产品中,62款产品公布了分红数据,最高分红率达169%。

这种稳定的分红实现率体现了友邦强大的投资管理能力和对客户的责任感。

五、市场竞争格局与产品选择

5.1 主流产品对比分析

在6.5%时代,各家保险公司的产品各有特色。从市场主流产品的对比来看:

环宇盈活在以下方面表现突出:

5.2 不同投资者的产品选择策略

追求快速回本的投资者:

- 首选:宏利宏挚传承(第6年回本)

- 次选:友邦环宇盈活(第7年回本)

追求长期高收益的投资者:

- 首选:友邦环宇盈活(终身6.5%)

- 次选:安盛挚汇储蓄(后期表现较好)

追求稳健增值的投资者:

- 首选:保诚信守明天(英国老牌,风险管理经验丰富)

- 次选:友邦环宇盈活(分红实现率稳定)

六、风险防范与投资建议

6.1 三类不适合投资香港保险的人群

根据市场观察,以下三类人群不建议配置香港保险:

1. 10年都等不了的人

香港保险的保证回本期一般在13-18年,预期回本期约7年左右。如果持有不到10年就想取出,可能面临亏损风险。

2. 接受不了波动的人

香港保险的分红是非保证的,虽然历史表现良好,但具体到某一年可能会有波动。投资者需要理解并接受这种不确定性。

3. 对汇率极度敏感的人

香港保险主要以美元或港币计价,对于人民币投资者来说存在汇率风险。虽然长期来看美元相对强势,但短期波动仍需考虑。

6.2 风险控制要点

汇率风险管理

- 分散币种配置,避免单一货币风险

- 关注汇率走势,适时调整配置比例

- 考虑汇率对冲工具

流动性风险控制

- 前期现金价值较低,避免提前退保

- 预留充足的流动资金

- 合理规划缴费计划

分红风险认知

- 理解非保证分红的含义

- 关注历史分红实现率

- 选择管理能力强的保险公司

6.3 投资策略建议

资产配置比例

建议香港保险在个人资产配置中的比例不超过30%,与其他投资工具形成互补。

投资期限规划

建议持有期限至少15-20年,以充分享受复利效应和分红增长。

产品选择原则

- 优先选择历史分红实现率高的公司

- 关注产品功能是否符合个人需求

- 考虑保险公司的品牌实力和服务质量

结论

香港保险在6.5%时代依然具有显著的投资价值,特别是在内地保险利率持续下行的背景下。投资者应该理性看待收益预期,重点关注产品的功能设计、保险公司的投资管理能力和历史分红实现率。

通过合理的产品选择和风险控制,香港保险可以成为投资者资产配置中的重要组成部分,为长期财富增值和财富传承提供有力支持。但投资者也需要充分了解相关风险,做好长期投资的心理准备。

在选择具体产品时,建议投资者根据自身的风险偏好、投资期限和功能需求,在专业顾问的指导下做出理性决策。毕竟,适合自己的才是最好的投资选择。

🏆 香港保险通专业顾问

微信:iamsujiang | 专业保险咨询师

⚠️ 香港保险市场鱼龙混杂,选择需谨慎!

产品复杂、条款繁多、收益陷阱...没有专业指导,很容易踩坑!

🎁 专业顾问为您提供:

- 友邦、保诚产品深度对比,避免选择陷阱

- 储蓄分红险真实收益测算,识别营销套路

- 个性化投保方案,避免买错买贵

👆 扫码添加微信,获取专业建议 👆

专业第三方机构,客观分析,让您避开常见陷阱